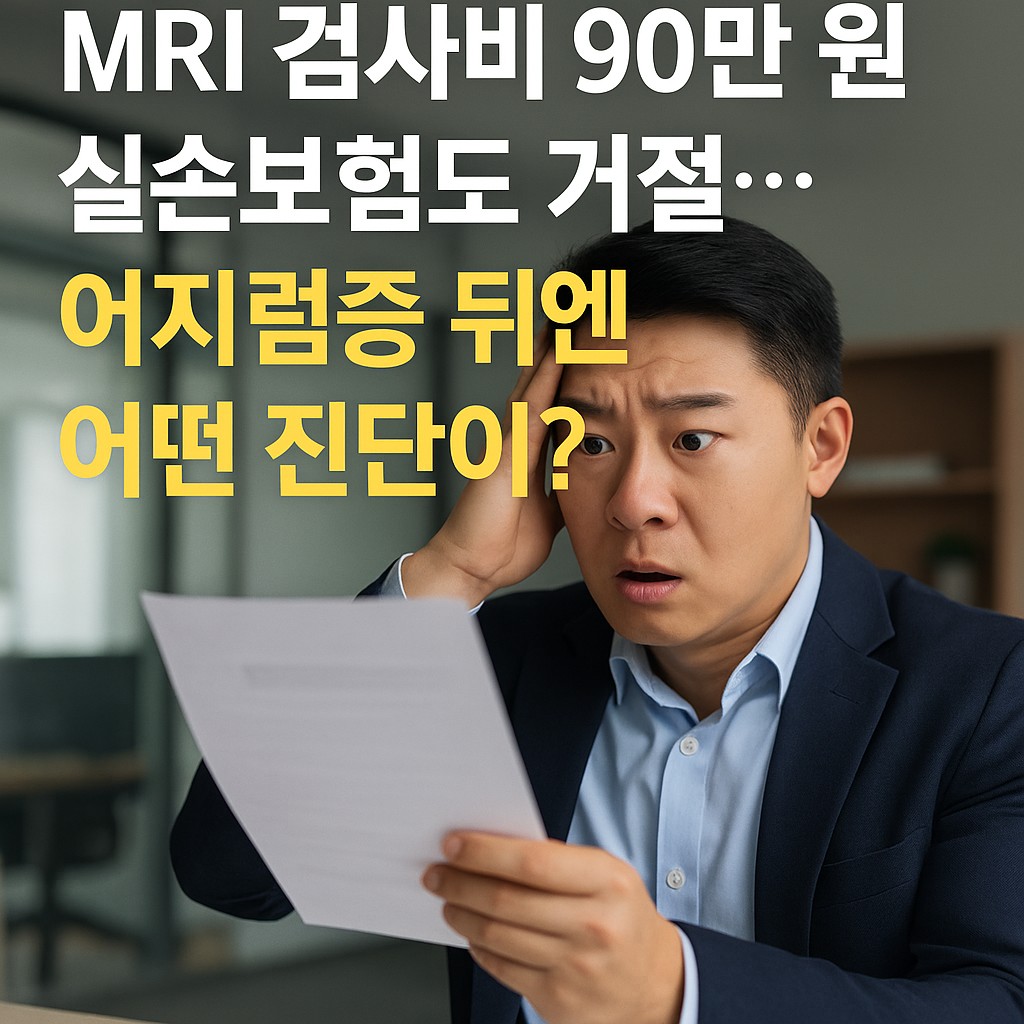

MRI 검사비 90만 원, 실손보험도 거절… 어지럼증 뒤엔 어떤 진단이?

“어지럼증이 이렇게 무서울 줄 몰랐어요.”

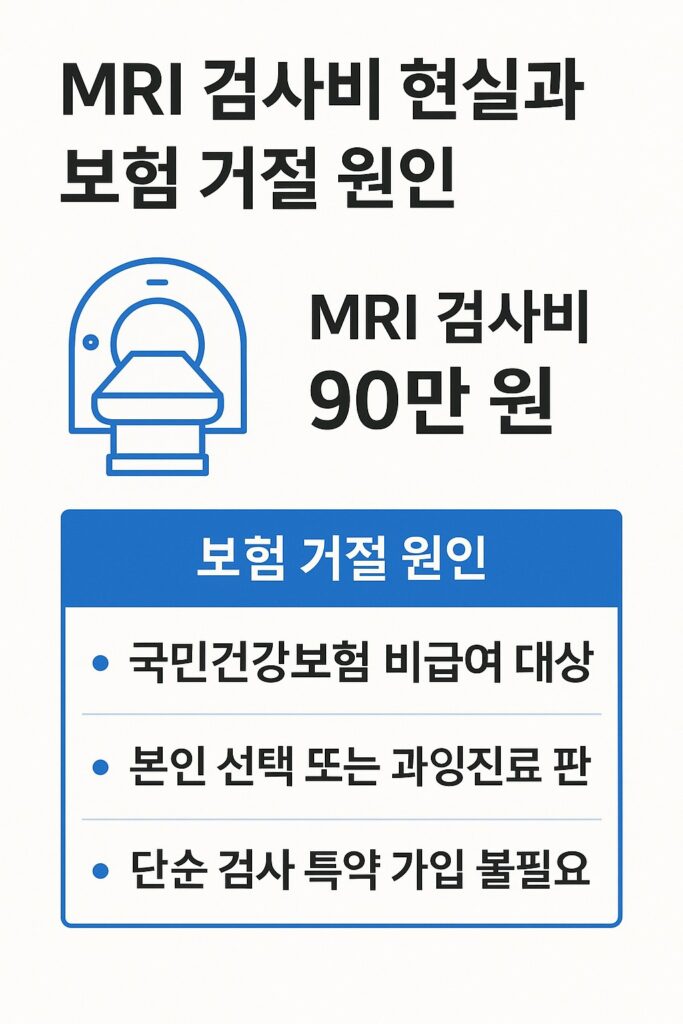

서울 강남의 직장인 박민수(38) 씨는 최근 MRI 검사비로만 90만 원을 냈습니다.

그리고 실손보험에서 ‘비급여 항목’이라며 보험금이 거절되었습니다.

단순 피로로 넘긴 어지럼이 병원비 지옥으로 바뀐 순간이었습니다.

“단순 피로인 줄 알았는데”… 쓰러지던 그날, 그리고 90만 원의 청구서

회사에서 야근이 계속되던 시기였습니다.

회의 도중 눈앞이 핑 돌고, 잠시 뒤 정신을 잃었습니다.

응급실에 실려간 박 씨에게 의사는 말했습니다.

“혹시 최근 집중력 저하나 두통, 귀 울림 같은 증상 없으셨어요?”

그 말에 놀란 박 씨는 MRI 촬영을 권유받았습니다.

“보험이 있으니 괜찮겠지.” 그렇게 생각했던 게 실수였습니다.

검사 후 그는 90만 원의 청구서를 받아 들었고,

며칠 뒤 도착한 문자 한 줄이 그를 분노하게 했습니다.

“비급여 항목으로 실손보험 보장 불가.”

비급여 MRI, 보험 사각지대의 시작

뇌 MRI는 촬영 부위, 장비 해상도, 병원 등급에 따라 50만~100만 원까지 달라집니다.

문제는 ‘비급여 항목’으로 처리되면 보험이 적용되지 않는다는 점입니다.

의사 판단에 따라 촬영하더라도, 보험사는 ‘의학적 필요성이 없다’며 거절할 수 있습니다.

| 병원 등급 | 보험 적용 여부 | 평균 검사비 |

|---|---|---|

| 대학병원 | 부분 적용 | 80~100만 원 |

| 종합병원 | 일부 적용 | 60~80만 원 |

| 지역 병원 | 제한적 | 40~60만 원 |

최근 5년간 MRI 검사비는 2배 가까이 상승했습니다.

정부는 건강보험 적용 범위를 확대했지만, 현실은 여전히 “비급여 천국”입니다.

2024년 기준, 전체 MRI 중 약 67%가 비급여입니다.

“의학적 필요성 부족” — 보험사의 말 한마디에 무너지는 현실

보험사들의 ‘거절 문장’은 놀랍도록 비슷합니다.

“의학적 필요성이 명확하지 않아 보상 불가.”

이 한 줄로 MRI 비용 수십만 원이 통째로 사라집니다.

문제는 기준이 모호하다는 겁니다.

같은 증상이라도 어떤 병원에서는 필요하다고 판단하지만,

보험사는 ‘단순 어지럼’이라며 배제합니다.

금융감독원에 따르면, 최근 3년간 MRI 관련 보험 분쟁은 5배 증가했습니다.

특히 40~50대 직장인층에서 가장 많았으며,

거절 이유의 70% 이상이 “의학적 필요성 부족”이었습니다.

실제 사례로 본 MRI 보험 거절의 현실

사례① 32세 여성, 이석증 진단에도 보험 거절

평소 어지럼이 잦던 김모 씨(32·간호조무사)는 MRI 검사를 받았습니다.

진단명은 ‘이석증’. 하지만 보험금은 지급되지 않았습니다.

이유는 “이석증은 MRI로 진단이 필요하지 않다.”

결국 검사비 70만 원을 본인이 전액 부담했습니다.

사례② 56세 남성, 뇌졸중 전조증 의심… 그러나 보상은 0원

퇴근 후 어지럼으로 응급실에 실려간 장모 씨(56)는 MRI 촬영 후

“혈류 저하 가능성” 소견을 받았습니다.

하지만 보험사에서는

‘정확한 질병 진단이 없어 비보상 대상’이라며 92만 원을 거절했습니다.

사례③ 45세 직장인, 정기검진에서 발견된 이상 소견

회사 건강검진에서 이상 소견이 발견돼 MRI를 촬영했지만,

보험금은 지급되지 않았습니다.

검사 목적이 ‘정기검진’이기 때문이라는 이유였습니다.

어지럼증 뒤엔 어떤 진단이 숨어 있을까?

어지럼증은 단순 피로나 스트레스의 신호일 수도 있지만,

실제로는 뇌혈류 이상, 귀의 평형기관 문제, 혹은 신경 질환의 전조일 수 있습니다.

- 뇌졸중 전조 – 순간적인 시야 흐림, 말 어눌함

- 이석증 – 머리를 돌릴 때 회전성 어지럼

- 내이염 – 귀 통증, 청력 저하, 평형감각 상실

- 저혈압·빈혈 – 갑작스런 의식 저하, 눈앞이 캄캄해짐

이 증상들이 반복된다면, MRI 촬영은 단순 선택이 아니라 ‘생명 보험’일 수 있습니다.

하지만 현실은 검사 전 ‘보험 보장 여부’를 확인하지 않으면

치료보다 돈 걱정을 먼저 하게 되는 구조입니다.

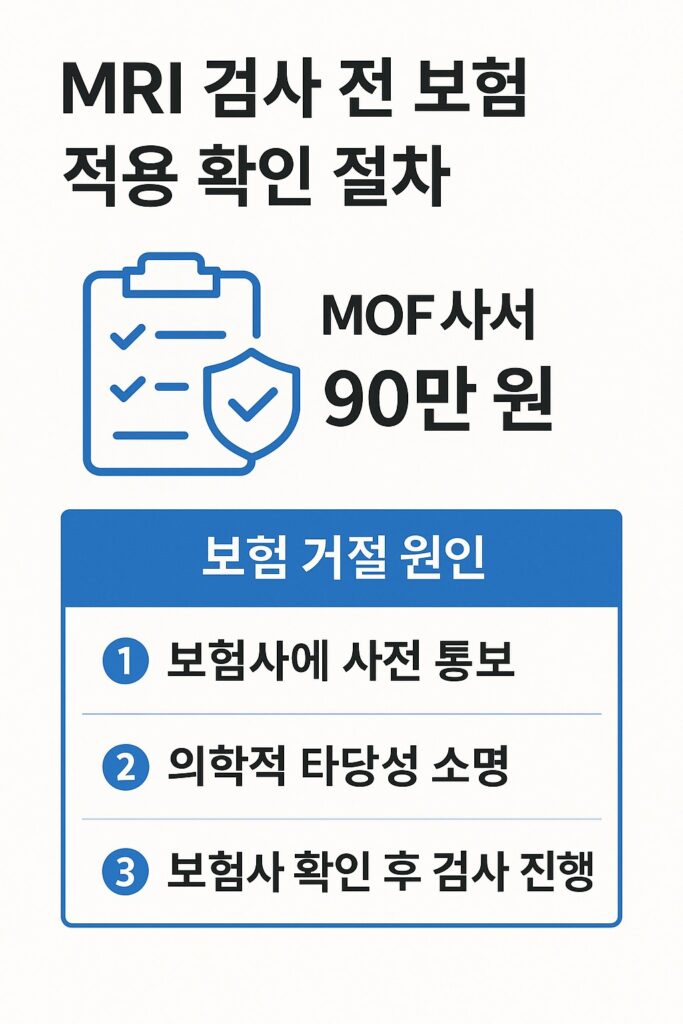

보험 거절을 막기 위한 3단계 전략

- 진단명 명확히 받기 – ‘어지럼’보다 ‘뇌혈류 저하’, ‘이석증’ 등 구체 명시

- 의사 소견서 첨부 – “의학적 필요성”을 명확히 기록해야 보험 인정

- 사전 보험사 문의 – 진료 코드별 보상 여부를 미리 확인

작은 준비만으로도 보험금 수십만 원 차이가 납니다.

보험은 ‘청구서’가 아니라 ‘절차의 싸움’입니다.

의료비 절감을 위한 현실적인 대안

- 건강검진센터 패키지 MRI 이용 시 일반 병원 대비 30% 저렴

- 야간·주말 촬영 시 할증 발생 → 평일 오전 예약 유리

- 2차 병원(종합병원급)에서 촬영 후 대학병원 판독 요청 가능

- 비급여 MRI도 일부 실손보험 구형 약관에서는 보장 가능

관련 내부 링크

- 회의 도중 갑자기 시작된 어지럼증, 뇌종양 검사비 폭등과 보험 거절… 왜 아무도 말해주지 않을까요?(2025년 기준)

- 관절 뻣뻣함, 류마티스 초기 신호? 아침 습관이 해답

- “눈 밑·눈꺼풀 떨림 멈추는 법 총정리 – 병원 가야 할 때와 생활관리법”

FAQ

Q1. MRI 검사 전 반드시 보험사에 확인해야 하나요?

네. 같은 질환이라도 보험사마다 인정 범위가 다릅니다.

Q2. MRI 비용을 줄일 수 있는 방법은?

건강검진센터 이용, 지역 병원 촬영, 급여항목 확인이 핵심입니다.

Q3. 보험금 거절 시 이의신청은 어디서 하나요?

금융감독원 소비자보호처나 보험분쟁조정위원회를 통해 가능합니다.

Q4. 어지럼증이 반복될 때 MRI 외 대안은?

청력검사, 평형검사, CT 등 저비용 진단을 먼저 진행할 수 있습니다.

Q5. 비급여 MRI를 실손보험에서 보장하는 구형 약관이 있나요?

2018년 이전 상품 일부는 보장이 가능하므로 약관 확인이 필요합니다.

오늘 꼭 기억해야 할 한 가지

어지럼증은 몸이 보내는 ‘긴급 신호’입니다.

하지만 의료비 현실은 이 신호를 무시하게 만듭니다.

MRI 검사비 90만 원이라는 금액은 단순 비용이 아니라,

우리가 놓친 의료 시스템의 구조적 문제를 상징합니다.

보험은 만능이 아닙니다.

‘비급여 항목’이라는 단어 하나가 당신의 청구서를 바꿀 수 있습니다.

진단 전에, 반드시 보험 적용 여부를 확인하세요.

그 한 걸음이, 수십만 원을 지키는 시작입니다.